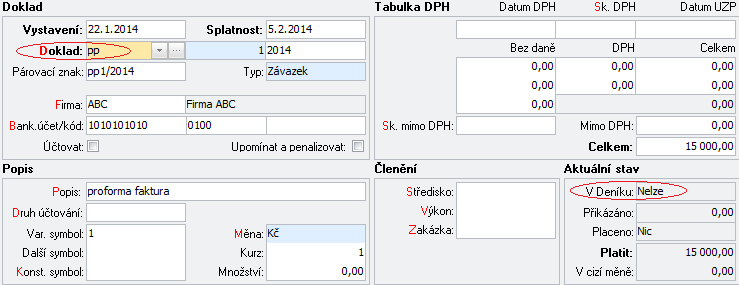

Do agendy Závazky a pohledávky pořídíme nový záznam – proforma fakturu (požadavek

na platbu předem). Z číselníku dokladů vybereme řadu „pp“, která je

nastavena tak, že se nebude účtovat do deníku. Slouží pouze k evidenci

závazku k úhradě bez dopadu na účetnictví. Částku dle našeho příkladu

zadáme ve výši 15.000 Kč do údaje Celkem. Ostatní údaje vyplníme obvyklým

způsobem.

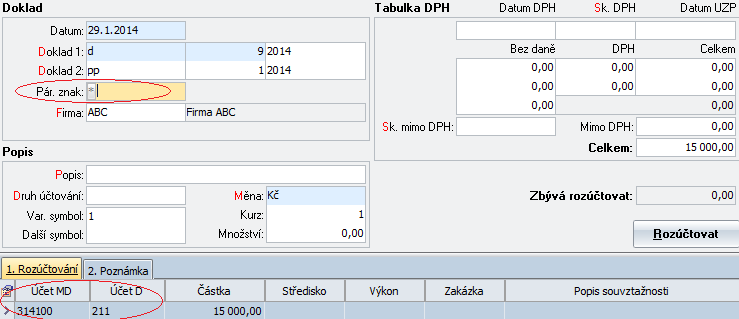

Proforma fakturu (viz bod 1) dodavateli standardně

uhradíme, například hotově.

Poznámka: Ať už doklad o platbě pořídíme pomocí operace Platba v ZaP,

v agendách Pokladna nebo Banka, vždy program v procesu úhrady proforma

faktury (nebo následně daňové zálohy) vyprázdní údaj Pár.znak. To

znamená, že tyto doklady budou následně nabídnuty k proúčtování (viz

bod 5).

Těchto „zálohových plateb“ může být v čase několik, při pořízení budeme

vždy postupovat stejným způsobem (viz bod 1 a 2).

U některých plnění následně obdržíme od dodavatele vyúčtování neboli

konečnou fakturu. V takovém případě budeme pokračovat až bodem 6.

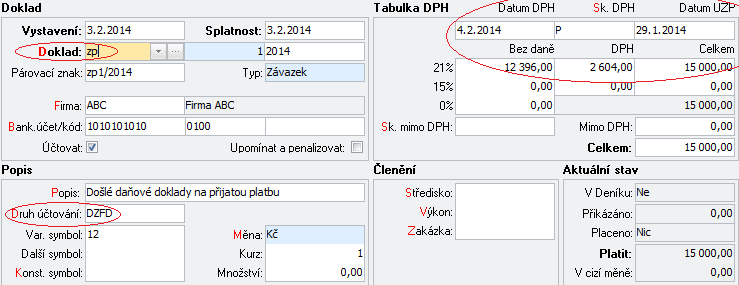

Pokud se jedná o plnění, na které se vztahuje povinnost vystavit daňový

doklad na přijatou platbu, ale ještě nedošlo k jeho uskutečnění, pokračujeme

bodem 3.

Přijatý daňový

doklad, který nám dodavatel vystaví a zašle na základě přijaté

platby (viz bod 2) na 15.000 Kč vč. DPH zaevidujeme do agendy Závazky

a pohledávky s připravenou dokladovou řadu „zp“, s druhem účtování

DZFD a vyplněnou tabulkou DPH. Datem DPH bude den, kdy jsme daňový

doklad obdrželi. Datem UZP pak den, kdy dodavatel obdržel platbu proforma

faktury. Ostatní údaje zadáme obvyklým způsobem.

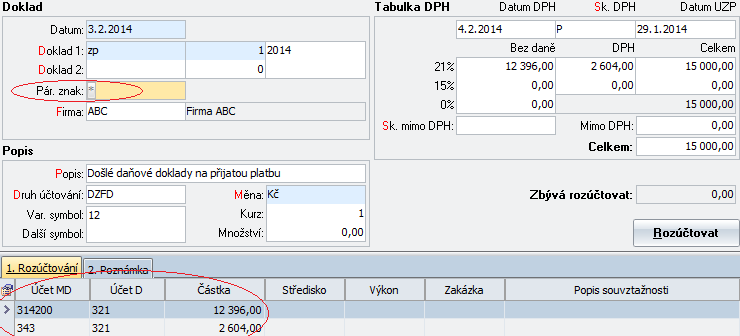

Přijatý daňový doklad zaúčtujeme

do deníku. Program při zaúčtování dokladů souvisejících s procesem

zálohových plateb vyprázdní údaj Pár.znak. To znamená, že tyto doklady

budou následně nabídnuty k proúčtování.

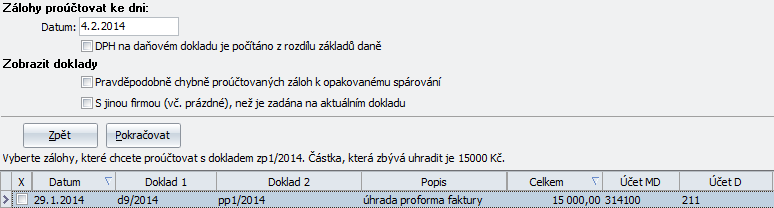

Po zaúčtování daňového dokladu evidujeme vůči

dodavateli závazek, který byl však uhrazen předem (viz bod 2). Proto

je nutné provést interní zúčtování

platby proforma faktury s tímto daňovým dokladem v částce 15.000

Kč. Na daňové zálohové faktuře (viz bod 3) v Závazcích a pohledávkách

vyvoláme operaci Zálohy a vybereme příslušný doklad k proúčtování

(úhradu proforma faktury).

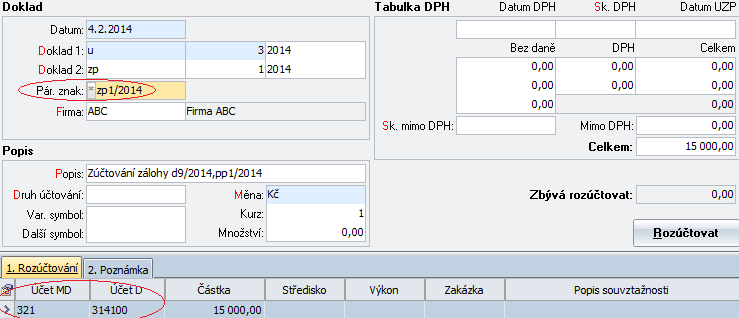

Po stisku tlačítka Pokračovat program vygeneruje účetní doklad, který

odúčtuje předepsaný závazek. V tomto dokladu však program Párovací

znak doplní, aby vyrovnal závazek nejen účetně, ale také z pohledu

Saldokonta.

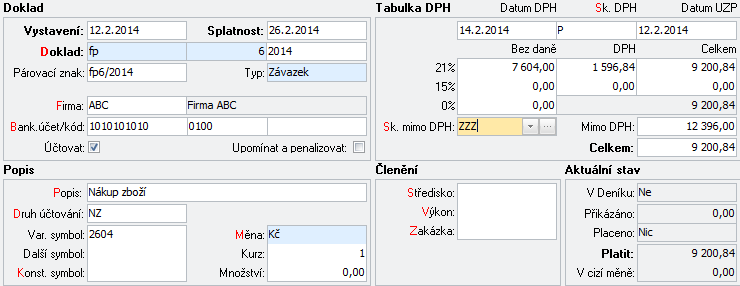

Posledním dokladem, který nám dodavatel zašle,

je vyúčtování zálohových plateb, tzv.

konečná faktura. Doplatek po odečtu předem zaplacené zálohy

od celkové výše plnění činí v našem příkladu 7.604 Kč + 1.596,84 DPH

a k úhradě zbyde 9.200,84 Kč. Fakturu zaevidujeme běžným způsobem

do agendy Závazky a pohledávky. V tabulce DPH kromě zbývajícího základu

daně a DPH vyplníme navíc skupinu mimo DPH označením „ZZZ“ z číselníku

a částkou Kč 12.396,-, která odpovídá základu zaplacené a již zdaněné

zálohy.

Konečnou fakturu

zaúčtujeme do deníku.

Po zaúčtování konečné faktury máme předepsaný

závazek vůči dodavateli v plné výši, bez ohledu na zaplacenou zálohu.

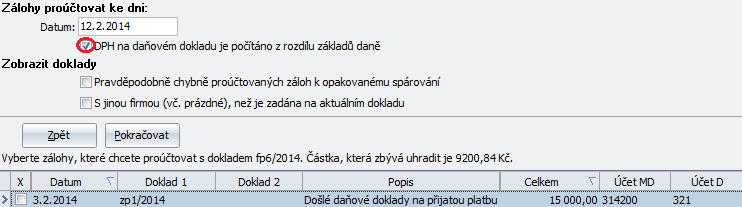

Proto je nutné provést interní zúčtování

daňového dokladu na platbu s konečnou fakturou na částku Kč

15.000,-. Na konečné faktuře (viz bod 6) v Závazcích a pohledávkách

vyvoláme operaci Zálohy a vybereme příslušný doklad k proúčtování

(daňový doklad na platbu proforma faktury).

Upozornění: V parametrech operace Zálohy je v tuto chvíli automaticky

zaškrtnuté nastavení: DPH na daňovém dokladu je počítáno z rozdílu

základů daně. Dříve se konečný daňový doklad vystavoval na výši celkového

plnění a pak v následném proúčtování se zálohami bylo účtováno také

o DPH (na faktuře byly zobrazeny 3 tabulky DPH – za celé plnění, daňový

doklad na platbu a doplatek). Toto nastavení by v tu dobu bylo neaktivní.

Nyní tato povinnost dle zákona o DPH neplatí a daňová tabulka na konečné

faktuře obsahuje pouze zbývající základ daně a DPH.

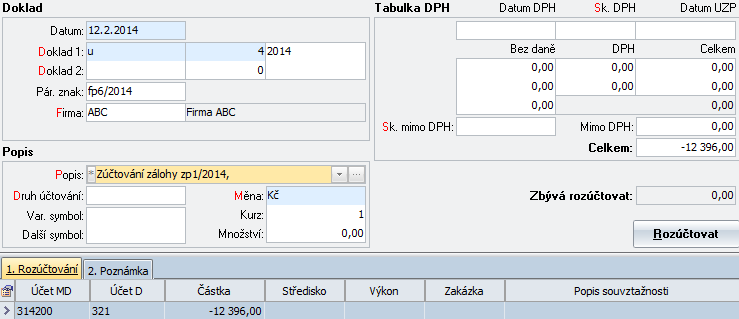

Po stisku tlačítka Pokračovat program vygeneruje účetní doklad, který

odúčtuje předepsaný závazek.

Doplatek konečné faktury (viz bod 6) dodavateli ve výši 9.200,84 zaplatíme běžným způsobem a platbu zaúčtujeme do deníku.

Po dokončení bodu 9 se bude jevit konečná fakturace zcela zaplacená a všechny dílčí doklady jako vyrovnané.