Režim přenesení daňové povinnosti v DUEL 7.1

![]()

13.04.2011

Program DUEL

Návod a pracovní postup pro režim přenesení daňové povinnosti od 1.4.2011 podle §92a zákona o DPH v programu DUEL 7.1.

Režim přenesení daňové povinnosti v programu DUEL 7.1

Novela zákona o DPH (č. 47/2011 Sb.) zavádí s účinností od 1.4.2011 pro některé případy speciální režim, kdy dodavatel přenáší povinnost odvedení daně na odběratele (§92a). Tento režim je vztažen na dodání zlata (které není investiční nebo u kterého se výrobce investičního zlata rozhodl přenesení použít), dodání některých separovaných odpadů a kovového šrotu a na převod povolenek na emise skleníkových plynů (viz. Příloha č. 5 zákona o DPH).

Režim přenesení daňové povinnosti (dále RPDP) přináší jak pro dodavatele, tak pro odběratele některé nové povinnosti, obě strany potom musí vést speciální evidenci a tu (v elektronické podobě) odevzdat.

Postup práce s doklady věcně souvisejícími s plněním dle § 92a je popsán dále s ohledem na odlišnosti práce u odběratele a dodavatele.

1. Dodavatel

- Faktury ve Skladech i v Kanceláři vystavuje s vyplněným datem DPH a skupinou DPH „RPDPD – Režim přenesení daňové povinnosti §92a – dodavatel“. Položky budou uvedené v nulové sazbě.

- Pro tisk použije sestavu „Faktura podrobná s RPDP“, na které je výslovně uvedeno, že DPH je povinen doplnit a přiznat plátce, pro kterého je plnění uskutečněno. Současně je zde pro odběratele připravena prázdná tabulka pro vypočtenou daň.

- Při přenosu do účetního deníku musí vyplnit poznámku dokladu tak, aby obsahovala podrobnější údaje o obsahu a rozsahu plnění (viz. dále).

- Pokud agenda Fakturace není využívána, lze Poznámku vyplnit i v evidenci ZaP – při účtování bude automaticky zkopírována i do Účetního deníku.

- Při zpracování DAP DPH doporučujeme pomocí sestavy „Kontrola daňových dokladů – firmy“ zkontrolovat položkový seznam plnění, která v daňovém přiznání vystupují na řádku 25.

- Spolu s daňovým přiznáním je povinen předložit „Výpis z evidence pro daňové účely“ (viz. dále). Jeho položky by měly odpovídat obsahu řádku 25 DAP DPH.

| Poznámka |

|---|

| Doplňující informace můžete zadat kdykoli později přímo v účetním deníku. |

2. Odběratel

- Přijaté faktury musí povinně doplnit výpočtem DPH (viz §92a odst. 3 zákona č. 235/2004 Sb.), hodnota plnění bude použita jako základ daně a k ní bude DPH připočtena.

- Fakturu s vypočtenou daní pořídí do agendy Závazků a pohledávek s vyplněným datem DPH (podle okamžiku, ke kterému mu vzniká povinnost přiznat daň) a se skupinou DPH „RPDPO – Režim přenesení daňové povinnosti §92a – odběratel“. Do daňové tabulky doplní základ daně a daň dle svého výpočtu.

- Do poznámky je třeba doplnit údaje o obsahu a rozsahu plnění, které zajistí zahrnutí do „výpisu z evidence pro daňové účely“ (viz. dále). Při účtování bude tato poznámka automaticky přenesena i do účetního deníku.

- U zaúčtovaných dokladů program v závislosti na použité Skupině DPH provede uplatnění daně na vstupu i výstupu (princip reverse-charge).

- Spolu s daňovým přiznáním je povinen předložit „Výpis z evidence pro daňové účely“, který musí obsahovat i DIČ dodavatele, základ daně a rozsah a předmět plnění (viz. dále).

3. Dodavatel i odběratel – principy zadávání doplňujících údajů

Na rozdíl od ostatních daňových dokladů musí být u dokladu obsahujícího plnění dle §92a navíc evidován číselný kód předmětu plnění (viz. příloha č. 5 zákona č. 235/2004 Sb.) včetně jeho rozsahu (množství), a to v těchto měrných jednotkách:

- zlato (§92b) se eviduje v gramech,

- emisní povolenky (§92d) se evidují v kusech,

- ostatní předměty plnění se evidují v kilogramech.

Výše uvedené skutečnosti eviduje dodavatel i odběratel v účetním deníku u jednotlivých dokladů na prvním řádku v údaji Poznámka a to ve tvaru

RPDP:KÓD/MNOŽSTVÍ.

| Příklad |

|---|

| Předmět plnění 5gramů zlata (dle přílohy č. 5 kód „1“) |

| RPDP:1/5 |

| Upozornění |

|---|

| Kód předmětu plnění je pro následující práci přebírán přesně v té podobě, v jaké je zadán. To znamená včetně všech mezer (i mezi dvojtečkou a vlastním kódem) nebo dalších znaků. |

| Tip |

|---|

| Pro snadnější zadávání si lze připravit vzorové formulace do číselníku „Volné texty“ a ty potom snadno využít (odskok do číselníku: „Ctrl + Num +“, převzetí textu: „Ctrl + Enter“). |

V případě, že režim přenesení daňové povinnosti se

nevztahuje na celkové plnění dokladu, nebo je potřeba celkové

plnění dokladu nebo jeho část rozdělit, evidujeme jej následujícím

takto:

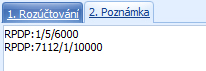

RPDP:KÓD/MNOŽSTVÍ/ZÁKLAD DANĚ

RPDP:KÓD/MNOŽSTVÍ/ZÁKLAD DANĚ

| Příklad |

|---|

| Předmět plnění v celkové ceně 16.000,– Kč bez DPH, kde 5gramů zlata je v celkové ceně 6.000,– Kč bez DPH a 1kilogram odpadu drahých kovů je v celkové ceně 10.000,– Kč bez DPH |

| Upozornění |

|---|

| Použitá zkratka „RPDP:“ je klíč, který je při práci s režimem přenesení daňové povinnosti při zápisu do Poznámky pro každé plnění nebo jeho část povinný. Pokud řádek poznámky nebude touto zkratkou začínat, do seznamu nebude plnění zařazeno. |

4. Zpracování DPH

- Daňové přiznání se zpracovává standardním způsobem, použité skupiny DPH zajistí zahrnutí plnění do příslušných řádků (pro dodavatele se jedná o řádek 25, pro odběratele o řádky 10 a 11 pro dodanění, řádky 43 a 44 pro uplatnění odpočtu).

- Sestavy agendy Zpracování DPH (záznamní povinnost podle datumů DPH) byly v souvislosti s RPDP a povinností vést speciální evidenci doplněny o sestavu „Záznamní povinnost – plnění ve všech sazbách za skupinu s RPDP“, která kromě standardních údajů obsahuje také DIČ, základ daně a rozsah a předmět plnění z poznámky účetního záznamu.

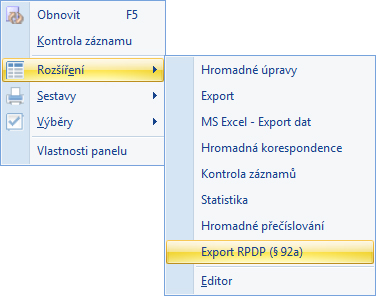

- Export výpisu z daňové evidence se provádí prostřednictvím doplňku (rozšíření) s názvem „Export RPDP (§92a)“. Tento doplněk vyvoláme v agendě „Zpracování DPH“, kde klikneme pravým tlačítkem myši a z roletového menu vybereme „Rozšíření / Export RPDP (§92a)“. Po zadání požadovaného období a výběru Skupiny DPH („RPDPD“ nebo „RPDPO“) lze výpis uložit v podobě XML souboru.

- Exportovaný XML soubor se odesílá prostřednictvím datové schránky nebo předává jiným povoleným způsobem.

5. Seznam zboží, u kterého se při dodání použije režim přenesení daňové povinnosti (příloha č. 5 zákona o DPH)

| Číselný kód | Název zboží |

|---|---|

| 2618 00 00 | Granulovaná struska (struskový písek) z výroby železa nebo oceli |

| 2619 00 | Struska, zpěněná struska (jiná než granulovaná struska), okuje a jiné odpady z výroby železa nebo oceli |

| 2620 | Struska, popel a zbytky (jiné než z výroby železa nebo oceli), obsahující kovy, arsen, nebo jejich sloučeniny |

| 3915 | Odpady, úlomky a odřezky z plastů |

| 4004 00 00 | Odpady, úlomky a odřezky z kaučuku (jiné než z tvrdého kaučuku) a prášky a zrna z nich |

| 4707 | Sběrový papír, kartón nebo lepenka (odpad a výmět) |

| 6310 | Použité nebo nové hadry, motouzy, šňůry, provazy a lana z textilních materiálů ve formě zbytků nebo výrobků vyřazených z používání |

| 7001 00 10 | Skleněné střepy a jiné skleněné odpady |

| 7112 | Odpad a šrot z drahých kovů nebo z kovů plátovaných drahými kovy; ostatní odpad a šrot obsahující drahé kovy nebo sloučeniny drahých kovů, používaný hlavně pro rekuperaci drahých kovů |

| 7204 | Odpad a šrot ze železa nebo oceli; přetavený odpad ze železa nebo oceli v ingotech |

| 7404 00 | Měděný odpad a šrot |

| 7503 00 | Niklový odpad a šrot |

| 7602 00 | Hliníkový odpad a šrot |

| 7802 00 00 | Olověný odpad a šrot |

| 7902 00 00 | Zinkový odpad a šrot |

| 8002 00 00 | Cínový odpad a šrot |

| 8101 97 00 | Odpad a šrot z wolframu |

| 8102 97 00 | Odpad a šrot z molybdenu |

| 8103 30 00 | Odpad a šrot z tantalu |

| 8104 20 00 | Odpad a šrot z hořčíku |

| 8105 30 00 | Odpad a šrot z kobaltu |

| ex 8106 00 10 | Odpad a šrot z bismutu |

| 8107 30 00 | Odpad a šrot z kadmia |

| 8108 30 00 | Odpad a šrot z titanu |

| 8109 30 00 | Odpad a šrot ze zirkonia |

| 8110 20 00 | Odpad a šrot z antimonu |

| 8111 00 19 | Odpad a šrot z manganu |

| 8112 13 00 | Odpad a šrot z berylia |

| 8112 22 00 | Odpad a šrot z chromu |

| 8112 52 00 | Odpad a šrot z thallia |

| 8112 92 21 | Odpad a šrot z niobu (columbia); rhenia; gallia; india; vanadu a germania |

| 8113 00 40 | Odpad a šrot z cermetů |

| 8548 10 | Odpad a zbytky galvanických článků, baterií a elektrických akumulátorů; nepoužitelné galvanické články, baterie a elektrické akumulátory |

Číselným kódem Harmonizovaného systému se rozumí číselný kód popisu vybraných výrobků uvedený v celním sazebníku ve znění platném k 1. lednu 2010.

Je-li před číselným kódem Harmonizovaného systému uvedeno „ex", vztahuje se příloha na zboží označené současně číselným kódem Harmonizovaného systému a výslovně uvedeným slovním popisem k tomuto kódu v části přílohy.