Zálohy z roku 2007 proúčtované po změně sazby DPH v roce 2008

![]()

18.12.2007

Program STEREO

Zaplacené zálohy z roku 2007 a vyúčtování v roce 2008 v souvislosti se změnou snížené sazby DPH

POZOR: V souvislosti s upřesněním výkladu MF jsme upravili praktický návod pro verzi 15 programu STEREO tak, aby byl plně v souladu s aktuální legislativou.

POZNÁMKA: Pro verzi 16 zveřejníme zjednodušený návod, který bude podporován speciální funkcí.

Obecný teoretický pohled

V případě, že plátce DPH, který uskutečňuje zdanitelné plnění (např. dodání zboží, poskytnutí služby), přijme od osoby, pro kterou zdanitelné plnění uskutečňuje, platbu předem (před uskutečněním zdanitelného plnění), musí z této přijaté platby přiznat daň. Tato daň se vždy uplatňuje ve výši sazby daně odpovídající sazbě platné ke dni povinnosti přiznat daň, to znamená ke dni přijetí platby. K datu uskutečnění zdanitelného plnění je pak plátce povinen přiznat daň pouze z rozdílu mezi celkovým základem daně a přijatou platbou, nikoliv z celé sjednané částky, a to daň ve výši odpovídající sazbě daně platné k tomuto dni.

Teoretický příklad

Plátce přijme v období do 31.12.2007 platbu (5. 000 Kč bez DPH) na stavební práce a uplatní z této přijaté platby sníženou sazbu daně 5%. Pokud bude plátce v roce 2008 účtovat provedení stavebních prací (celkem 15.000 Kč bez DPH), uplatní DPH ze základu daně, který se stanoví jako rozdíl celkové částky základu daně a základů daně z přijatých plateb (15.000 – 5.000 = 10.000 Kč ), u nichž již vznikla povinnost přiznat daň.

Praktický příklad v programu STEREO verze 15.06 a starší

Plátce DPH provádí stavební práce, pro které platí snížená sazba daně. S odběratelem je sjednána celková částka za tyto služby 15.000 Kč bez DPH. Plátce přijme zálohu ve výši 1050 Kč (včetně DPH) do data 31.12.2007, do kterého platí snížená sazba daně 5%. Z těchto přijatých plateb přizná daň odpovídající sazbě 5 %. K 1.1.2008 dojde ke změně sazby daně z 5 % na 9 % a ke dni 14.1. tohoto roku se uskuteční zdanitelné plnění. Daň ve výši nově platné sazby daně 9 % se uplatní z rozdílu sjednané částky za služby a z částky odpovídající přijatým zálohám.

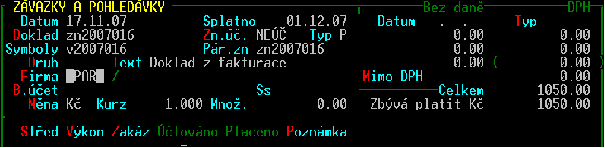

1. Plátce v roce 2007 vystaví proforma fakturu ve výši 1050,– včetně DPH 5%. Položka ve fakturaci může vypadat následovně:

2. Přenos proforma faktury do ZaP.

3. Přijatá úhrada proforma faktury od odběratele.

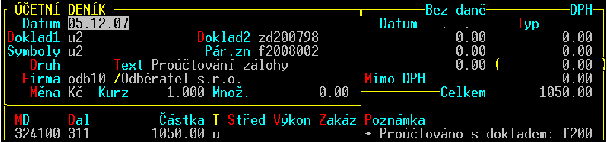

4. V roce 2007 vystavení daňového dokladu na přijatou platbu s odpočtem zaplacené zálohy. Položky ve fakturaci mohou vypadat následovně:

5. Přenos daňového dokladu do ZaP.

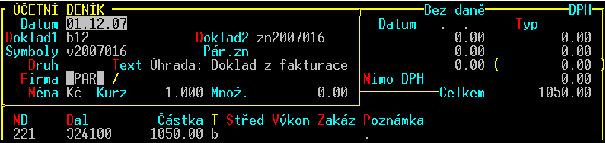

6. Zaúčtování daňového dokladu do deníku s automatickým zúčtováním zaplacené zálohy.

Následuje vystavení konečné faktury v roce 2008!

POZOR: Vzhledem ke kombinaci dvou sazeb, nelze ve verzi 15 programu STEREO provést odečet daňové zálohy v sazbě 5% a předpis doplatku v sazbě 9% pomocí jednoho dokladu.

Proto provedeme nejprve krok:

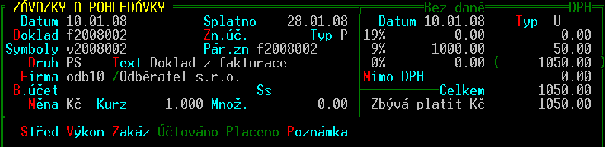

7. Vystavení konečné faktury k zaplacené záloze.

Upozornění: Před pořízením položky stiskneme klávesu F10 z kteréhokoli údaje v hlavičce dokladu a v zobrazené nabídce nastavíme použití sazby DPH k zadanému datu. V našem případě vyplníme datum z roku 2007, např. 31.12.2007

Dále pořídíme položku dokladu, která bude obsahovat sazbu platnou k námi zadanému datu.

8. Doklad standardním způsobem přeneseme do ZaP.

Pozor: Program nás upozorní varováním W246, že výše DPH neodpovídá ceně bez daně. Hlášení však souvisí pouze s očekávanou výší DPH, která odpovídá 9%ní sazbě. V tuto chvíli je však náš postup v souladu s legislativou a tak budeme v práci pokračovat i s nesrovnalostmi.

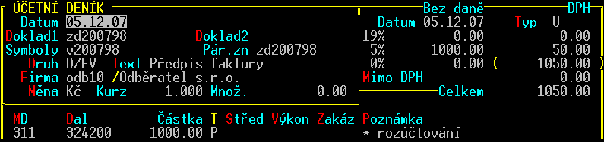

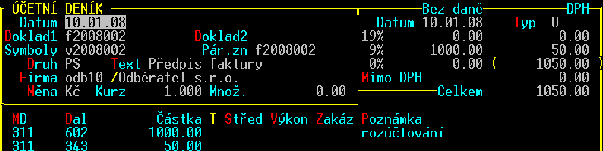

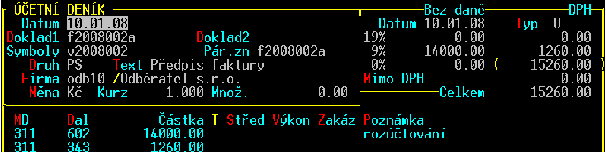

9. Fakturu dále zaúčtujeme do deníku.

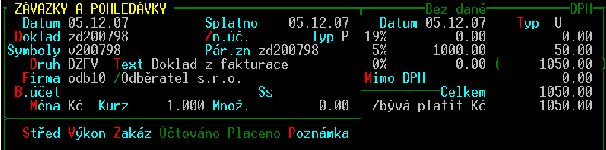

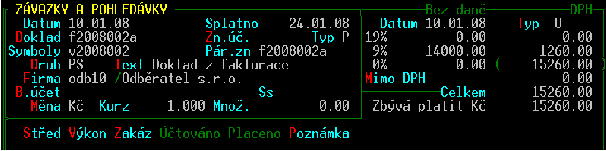

10. V Závazcích a pohledávkách provedeme běžným způsobem proúčtování daňové zálohy s touto konečnou fakturou.

Poznámka: Po provedení zúčtování bude tato první část účtování celkového plnění vyrovnaná a z účtu záloh bude vyveden zůstatek zaplacené zálohy.

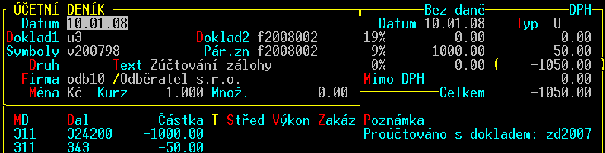

11. Vystavení konečného dokladu na zbývající část k úhradě.

Tento dokladu bude vystaven standardním způsobem se sazbou platnou pro rok 2008. Do textu pod položkami v hlavičce nebo přímo do položek můžeme odběrateli doplnit informaci, že částka je ponížena o zaplacenou zálohu.

TIP: Abychom pro vyúčtování doplatku nemuseli použít jiné pořadové číslo dokladové řady, můžeme použít označení vyúčtování zaplacené zálohy a doplnit jej třeba písmenem „a“ (f2008002a).

12. Fakturu přeneseme do ZaP.

13. Zaúčtujeme ji do deníku.

Poznámka: Případný přijatý doplatek provedeme již standardním způsobem.