Od 1.1.2016 došlo k aktualizaci

zákona č. 235/2004 Sb., o dani z přidané hodnoty a dle § 101c

přibyla plátcům DPH povinnost podávat Kontrolní

hlášení, které nahrazuje výpis z evidence pro účely daně

z přidané hodnoty podle § 92a zákona o DPH a tiskopis evidence

pro daňové účely dle § 44. Toto

hlášení nenahrazuje Daňové přiznání k DPH. Program DUEL

zpracovává Kontrolní hlášení zcela automaticky společně s Daňovým

přiznáním k DPH jediným tlačítkem.

Upozornění

Kontrolní hlášení se podává výhradně

elektronicky ve formátu a struktuře zveřejněné správcem

daně! Právnická osoba

podává KH vždy měsíčně,

fyzické osobyve

lhůtě svého přiznání (měsíčně nebo čtvrtletně) do

25 dnů po konci zdaňovacího období.

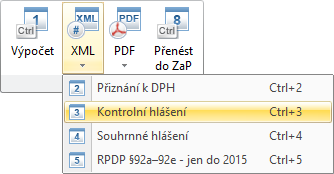

Zadáme období,

za které chceme Kontrolní hlášení zpracovat a zvolíme Typ zpracování.

Stiskneme tlačítko Výpočet.

Na záložce Parametry

formuláře zkontrolujeme vyplněné hodnoty ovlivňující

podání Kontrolního hlášení.

Spuštěním operace XML/ Kontrolní hlášení (Ctrl+3)

otevřeme průvodce pro vygenerování XML věty Kontrolního hlášení.

Vygenerovanou větu podáme

přes EPO.

V agendě Zpracování DPH jsou připraveny tiskové

sestavy pro jednotlivé věty Kontrolního hlášení a sestava

pro přehled firem pro kontrolu vyplněnosti DIČ a dalších údajů.

Sestava Záznamní povinnost podle řádků DAP DPH je vhodnou kontrolní

sestavou pro zjištění seznamu dokladů, ze kterých se jednotlivé

části vypočítávají.

Na základě použité Skupiny

DPH vstupují do příslušné sekce Kontrolního hlášení záznamy

z Účetního deníku (včetně archivu) a

Pomocné evidence DPH, které Datem

DPH odpovídají zpracovávanému období. Hodnoty se přenášejí z Tabulky

DPH (resp. ze záložky RPDP pro režim přenesení daňové povinnosti). Z Adresáře firem se dotahují evidenční

údaje o dodavatelích a odběratelích.

Pravidla pro správné zadávání

dokladů s ohledem na Kontrolní hlášení

Vždy zvolit správnou Skupinu DPH a zadat Datum

DPH. Zvláštní pozornost věnujeme speciálním případům (opravy základů a výše daně, RPDP, nákupy

v EU, zvláštní režimy, Insolvence, odpočet poměrem, souhrnné doklady

a kumulované účtování).

U přijatých i uskutečněných

plnění nad 10.000 Kč důsledně

vyplňujeme z Adresáře firem dodavatele resp. odběratele a kontrolujeme

vyplněný údaj DIČ!

Pro doklady v režimu přenesení

daňové povinnosti důsledně kontrolujeme záložku RPDP,

především základ a sazbu.

Při prodeji investičního

zlata fyzickým osobám zadáváme zákazníka do Adresáře firem

s Typem "Fyzická osoba" a do pole DIČ vyplňujeme jeho datum

narození. Údaj Plátce DPH musí zůstat prázdný.

Typy Kontrolního hlášení

Popis jednotlivých typů Kontrolního hlášení podle údaje Kontrolní

hlášení v hlavičce agendy Zpracování

DPH.

Řádné - § 101e

– povinnost podat do termínu (pozor, pro vyměření pokuty neplatí tzv.

liberační lhůta). Jedná se vždy o první podání za dané období, i když

je případně podáváno až po termínu.

Opravné - §

101f odst. 1 – podávané jako druhé, případně další - do termínu.

Znovu se uvádí všechny skutečnosti za dané období s promítnutím oprav.

Nahrazuje řádné, popř. předchozí opravné, k předchozím podání se již

nepřihlíží.

Následné -

§ 101f odst. 2 – podává plátce, pokud po uplynutí termínu pro

podání zjistí, že uvedl neúplné nebo nesprávné údaje nebo pokud jej

správce daně vyzve ke změně, doplnění nebo potvrzení údajů pop. k

odstranění pochybností. Povinnost podání je do 5 pracovních dní po

zjištění nesrovnalostí nebo po výzvě. Za sledované období se opět

podává jako úplné – všechny skutečnosti s promítnutím oprav.

Následné/opravné

– podává se v případě, kdy plátce zjistí chybné údaje a termín pro

podání Následného (§101f odst. 2) ještě neuběhl. Opět se podává jako

úplné.

Rychlá odpověď na výzvu

V případě výzvy FÚ k podání řádného nebo následného kontrolního hlášení

je v programu k dispozici Rychlá odpověď na tuto výzvu. Vyplníme příslušné

údaje a znovu vygenerujeme a podáme XML větu Kontrolního hlášení.

Výzva se doručuje

– do datové schránky nebo e-mailem.

Reakční doba

– do 5 dní pod hrozbou peněžité sankce.

Rychlá odpověď

na výzvu – vybereme jednu z následujících možností:.

Nemám povinnost podat KH (nulové KH)

Potvrzuji správnost naposledy podaného KH

Číslo jednací

výzvy – v případě rychlé odpovědi na výzvu je povinné vyplnit

toto pole ve tvaru 12345678/12/1234-12345-123456.

Skupiny DPH, řádky DAP DPH

a sekce Kontrolního hlášení

Jednotlivé záznamy vstupují do konkrétní sekce Kontrolního

hlášení na základě použité Skupiny DPH

takto:

Věta

KH

Vystoupí

pro řádky

Nevystoupí

pro řádky

Skupina

Komentář

A1

25

O . . . D

U . . . D

Uskutečněná plnění RPDP dle §92a

A2

3,

4, 5, 6, 9, 12, 13

O

E . . .

O Z . . .

U E . . .

U Z . . .

Přijatá

plnění, kdy daň přiznává příjemce dle § 108 odst. 1 písm. b) a

c)

A3

26

U . I . .

Investiční zlato podle § 101c odst. 1 písm.

c) bod 2A4

A4

33

1, 2

U

. . . I

U . . . L

Insolvence

–věřitel

Bez ohledu na limit

A5

1, 2

U . . . B

Bez ohledu na limit

A4 nebo A5

1,

2

26

26

U

. . . .

U . C . .

U . U . .

Uskutečněná

§ 108/1/a

Cestovní služby § 89

Použité zboží § 90

Poznámka: Pokud není řečeno

pomocí Skupiny 5 "natvrdo" L nebo B, je pro zařazení

plnění do A4 nebo A5 rozhodující vazba na Adresář firem (vyplněnost

DIČ) a hraniční částka 10.000 Kč včetně DPH.

Věta

KH

Vystoupí

pro řádky

Nevystoupí

pro řádky

Skupina

Komentář

B1

10, 11

O . . . D

U . . . D

Přijatá plnění RPDP

Dle § 92a

B2

34

40, 41

42,

43, 44

42, 43, 44

P

. . . I

P . . . L

Insolvence

– dlužník

Bez ohledu na limit

B3

40, 41

42, 43, 44

P . . . B

Bez ohledu na limit

B2 nebo B3

40,

41

42,

43, 44

P.

. . .

P . . . M

Přijatá

plnění § 73/1/a

Použit poměr

Poznámka: Pokud není řečeno

pomocí Skupiny 5 "natvrdo" L nebo B, je pro zařazení

plnění do B2 nebo B3 rozhodující vazba na Adresář firem (vyplněnost

DIČ) a hraniční částka 10.000 Kč včetně DPH.

Zpracování sekce B1 v kontrolním hlášení (RPDP

na straně odběratele) bylo upraveno tak, že pokud je u přijatého

daňového dokladu vyplněno datum UZP, ve výstupu kontrolního hlášení

dostane toto datum přednost před datem DPH. Tím je umožněn výstup

se stejným datem, které v KH uvádí výstavce dokladu. Na druhou

stranu ale datum UZP může být rozdílné od data DPH, ke kterému

je DPH skutečně uplatňováno.

Upozorňujeme, že princip zpracování přiznání

k DPH i KH se nemění a období se posuzuje výhradně podle data

DPH!

Evidenční číslo daňového dokladu

V agendě Parametry firmy jsou

v sekci Daň z přidané hodnoty nové

parametry, které ovlivní generování Evidenčního čísla daňového dokladu

pro Kontrolní hlášení.

Pro

uskutečněná plnění zohledňovat také variabilní symbol – příznak,

zda v případě uskutečněných plnění zohlednit do výpočtu EČDD

také pole Variabilní symbol - jinak bude zohledněn pouze Další symbol.

Princip generování Evidenčního čísla daňového dokladu pro Kontrolní

hlášení je tento:

Přebere se hodnota v údaji

Další symbol.

Pokud není uveden Další

symbol, tak se podle nastavení parametru převezme Variabilní

symbol.

Pokud není uveden Další

symbol, ani Variabilní symbol, převezme se hodnota z údaje Doklad2.

Pokud není uveden Další

symbol, Variabilní symbol ani Doklad2, převezme se hodnota z údaje

Doklad1.

Z

označení dokladu převzít pouze číslo – příznak, zda do výpočtu

EČDD, podle výše uvedeného

principu, převzít pouze číslo dokladu - jinak bude použita i dokladová

řada a postfix.

Poznámka Předpokládáme,

že v praxi nebude pro zpracování Kontrolního hlášení nutné ruční doplňování

kompletního EČDD do pole Další symbol. Pro přijatá plnění je ve většině

případů stejně nutné zadat variabilní symbol (pro spárování s úhradou).

Pro uskutečněná plnění bude obvykle dostatečné a správné použití

Dokladu (2 nebo 1) podle situace.

Upozornění

Pole Další symbol je tedy

od verze DUEL 12 použito výhradně jako Evidenční

číslo daňového dokladu!

V přípravě Kontrolního hlášení je zapracováno počitadlo, kolik původních

dokladů bylo zkumulováno do každého výsledného řádku KH. V některých případech

může být kumulace v pořádku (např. při "vícenásobném předpisu"

přijatých faktur, kdy část je s nárokem a část bez nároku na odpočet DPH),

ovšem častěji se bude jednat o omylem zadané duplicity. Zobrazení počtu

bylo doplněno do seznamu dokladů na záložku "Kontrolní hlášení",

kde lze podle něj i třídit. Do tiskových sestav byl doplněn sloupeček

"Dupl.", ve kterém vystoupí počet, pokud je větší než 1.

Legislativní

rámec – Povinnost podání, Lhůty pro podání, Druhy KH, Výzva

správce daně, 5 dnů a liberační lhůta, Sankce

Obsahová

část – Základní oddíly, Záhlaví věta D, Záhlaví věta P,

Evidenční číslo daňového dokladu, Věta A1 –A5, Věta B1 –B3, Věta

C a vazba na DAP DPH

Jak

pracovat v programu – Postupné kroky, Základní princip,

Skupiny DPH, Podmínky pro vstup do jednotlivých vět, Na co si

dát pozor, Speciality a „zákeřnosti“

Požadovaný

výstup – Elektronické podání, Úvod do jazyka XML, Příklad

XML „dokumentu“, XSD,